Perché più siamo giovani, più abbiamo fretta di fare le cose? Vogliamo diplomarci più velocemente, ottenere un lavoro più velocemente, arricchirci più velocemente e ritirarci più velocemente. Fino ai miei primi anni ’30, quella era sempre la mia mentalità.

E nel 2012 mi sono finalmente ritirato a 34 anni . Quando ho lasciato il mio lavoro, avevo accumulato un patrimonio netto di circa $ 3 milioni che ha generato circa $ 80.000 di reddito da investimenti all’anno.

Finora è stata un’esperienza piacevole . La libertà di svegliarmi quando voglio e fare quello che voglio non ha prezzo. Non ho più a che fare con lunghi spostamenti al lavoro, settimane lavorative di 60 ore e politica d’ufficio. Mi concentro sui miei hobby e trascorro più tempo con mia moglie (che si è anche ritirata presto) e mio figlio.

Ma nessuna situazione è perfetta. Se potessi tornare indietro nel tempo e ritirarmi di nuovo, ecco cinque cose che farei diversamente:

1. Aspetta per un anno o più

A 42 anni, mi rendo conto di quanto assurdamente giovane ero quando sono andato in pensione. Diverse persone hanno anche commentato quanto sia stata irresponsabile e sconsiderata la mia decisione, soprattutto perché stavo solo entrando nei miei anni di punta.

Ma ero stato con la mia azienda per 11 anni consecutivi; Ero stanco, annoiato e volevo fare cose nuove.

Guardando indietro, avrei potuto rimanere almeno per un altro anno e trovare un nuovo ruolo all’interno dell’azienda in un ufficio diverso. Ho sempre desiderato lavorare all’estero – da qualche parte a Hong Kong, Taiwan, Pechino o Londra. Forse avrebbe ringiovanito i miei interessi e mi avrebbe convinto a lavorare ancora qualche anno.

Metterei anche il 100% del denaro extra guadagnato in varie attività a rischio come azioni e obbligazioni. Supponendo un rendimento annuo del 4%, avrei potuto generare un reddito passivo aggiuntivo di almeno $ 20.000 all’anno.

Invece, sono andato direttamente a negoziare una separazione – e ho persino bruciato preziosi giorni di vacanza prima della mia partenza!

2. Avere nostro figlio prima che ci ritirassimo

Mia moglie ed io abbiamo ritardato la nostra decisione di diventare genitori perché eravamo così concentrati sulla nostra carriera. Inoltre, non pensavo di essere mentalmente preparato a diventare papà senza prima avere un enorme buffer finanziario .

Avevo 37 anni quando decidemmo di essere pronti. Mia moglie, che all’epoca aveva 34 anni, aveva appena negoziato la sua dimissione per il pensionamento anticipato. Dopo due anni di tentativi, alla fine sono diventato papà a 39 anni.

In retrospettiva, avrei preferito essere un genitore per la prima volta nei miei primi 30 anni. Si potrebbe sostenere che avrei meno tempo da dedicare a mio figlio perché sarei nel bel mezzo del lavoro. Ma il modo in cui lo vedo, riuscire a passare una maggiore percentuale della mia vita complessiva con lui non ha prezzo. (Ora spero solo di poter vivere abbastanza a lungo da vederlo crescere.)

Aspettando così a lungo, non potevo sfruttare l’incredibilmente generoso della mia azienda – anche per gli standard internazionali – le indennità di congedo parentale: 20 settimane di congedo retribuito (più le tate pagate per coloro che devono viaggiare per lavoro).

Di conseguenza, abbiamo perso decine di migliaia di dollari e abbiamo dovuto pagare da soli oltre $ 1.700 al mese per i premi sanitari.

3. Dedica più tempo ai blog

Nel 2006, mi è venuta l’idea di avviare un sito web di finanza personale chiamato Financial Samurai .

Sfortunatamente, non è successo subito; Ero troppo occupato a cercare di scalare la scala aziendale per titoli più grandi e salari più alti. (Come potrei non farlo? La correlazione tra sforzo e ricompensa era così forte.)

Ma dopo la crisi finanziaria del 2008, è diventato chiaro che, non importa quanto bene fossi andato, non sarei più stato pagato o promosso al mio ritmo precedente. Invece, la mia carriera rimarrebbe stagnante per un po ’e in realtà verrei pagato di meno.

Quindi, nel 2009, ho finalmente lanciato Financial Samurai. All’inizio, era soprattutto un modo per me di dare un senso al caos finanziario. Ma nel tempo, scrivere di proprietà immobiliari, investimenti, strategie di carriera, finanze familiari e pensionamento è diventato un hobby.

Dal lancio, milioni di lettori hanno visitato il sito Web per apprendere e condividere idee su come raggiungere l’indipendenza finanziaria.

Oggi, Financial Samurai è un sito web consolidato e la sua rapida crescita continua a produrre un discreto reddito. Tuttavia, so che se l’avessi iniziato prima, nel 2006, oggi avrebbe avuto molto più successo e successo.

4. Investire in modo più aggressivo nel 2012

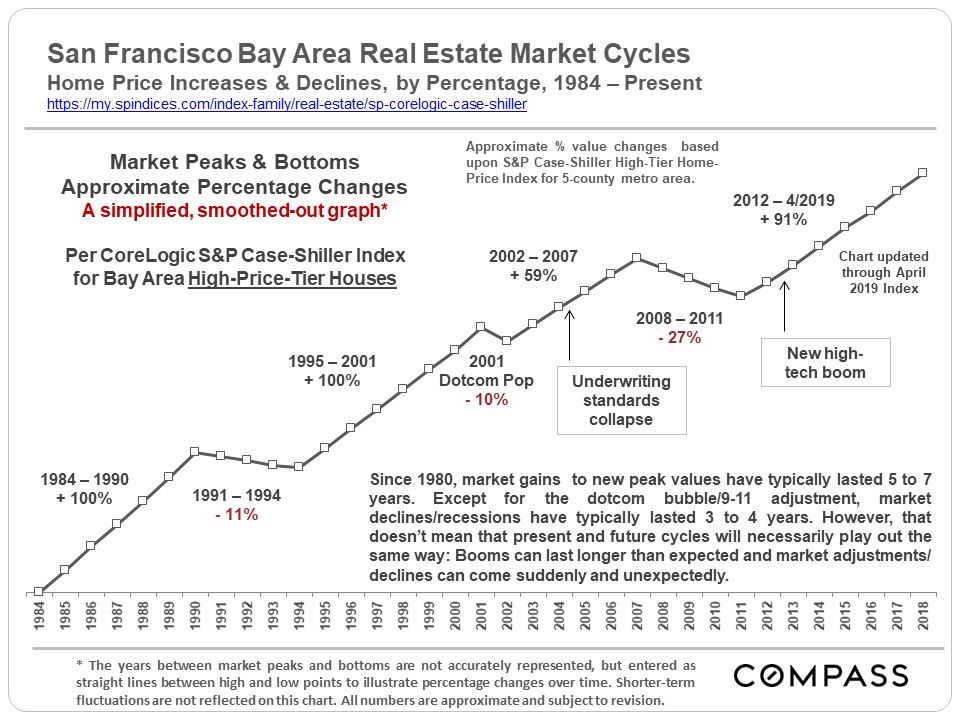

Ero così fissato nel pianificare la mia pensione nel 2012 che l’idea di sfruttare per acquistare più proprietà e azioni non mi è mai passata per la testa. (Abbiamo anche provato a vendere la nostra residenza principale quell’anno. Fortunatamente, non è successo perché il mercato era così debole).

Se avessi lavorato qualche anno in più prima di andare in pensione, avrei avuto la fiducia finanziaria di acquistare più immobili nel 2012, proprio prima che i prezzi iniziassero a decollare. (Una proprietà in affitto a San Francisco che costa $ 900.000 nel 2012 varrebbe oggi circa $ 1,6 milioni .)

(Credito: rapporti sul mercato della Bay Area, bussola )

Se avessi continuato a lavorare nel mercato rialzista, probabilmente avrei potuto guadagnare più di $ 250.000 in base alla mia cadenza di investimento in quel momento.

Il ritiro anticipato mi ha reso eccessivamente avverso al rischio – e ho pagato il prezzo.

5. Valuta di esplorare un settore diverso

Dopo 13 anni di lavoro in finanza, non l’ho trovato più interessante – e quindi ho visto la pensione come la mia via d’uscita.

Guardando indietro, vorrei avere il tempo di esplorare diversi settori. Ho spesso giocato con l’idea di unirmi a una startup tecnologica innovativa con una crescita esplosiva. Dopotutto, vivevo a San Francisco, la capitale tecnologica del mondo.

Ma poiché mi stavo affrettando a negoziare la mia liquidazione, non pensavo nemmeno di candidarmi per aziende come Uber, Airbnb e Pinterest.

Avrei anche potuto sfruttare i miei interessi nel settore immobiliare e della tecnologia per avviare una società di crowdfunding nel settore immobiliare – o, per lo meno, farne parte . Credo ancora che il settore immobiliare sia uno dei modi più semplici per cui la maggior parte degli americani può costruire ricchezza a lungo termine.

Le cose potrebbero sempre cambiare in futuro, ma in questo momento, mi sento troppo vecchio ed esausto come un padre casalingo per perseguire uno di quei sogni.

Si tratta di tempismo

Non importa quanto pianifichi per il tuo futuro, non lo otterrai mai perfettamente. Ma più tempo passi a pensare alle tue opzioni, meglio sarà.

Quindi, se hai intenzione di andare in pensione presto, ti suggerisco di aspettare fino a quando compirai 40 anni (o almeno per un altro anno). Magari prenditi una vacanza sabbatica o prolungata per ricaricarti se ti senti esaurito.

E una volta che non decide di fare il salto, assicurarsi di avere redditi di capitale sufficiente a coprire le spese di soggiorno desiderato (più un buffer del 20% nel caso in cui le cose cambiano).

Infine, dovresti sapere in anticipo cosa farai con il tuo nuovo tempo. Altrimenti, potresti sentirti annoiato e insoddisfatto della pensione.

Scrivere su Samurai finanziario mi ha tenuto occupato e felice. Ho anche avviato un podcast per mantenere le cose interessanti. Immagino che mio figlio potrebbe sentirsi fuori dall’ascoltare il suo vecchio una volta che me ne sarò andato.

Sam Dogen ha lavorato nell’investment banking per 13 anni prima di avviare Financial Samurai , un sito Web di finanza personale. Ha conseguito una laurea in Economia presso il College of William & Mary con un MBA presso l’Università della California a Berkeley. Sam è apparso in Forbes, The Wall Street Journal, The Chicago Tribune e The LATimes.

Ti piace questa storia? Iscriviti a CNBC Fallo su YouTube!

Da non perdere:

- Mi sono ritirato a 34 anni con $ 3 milioni: ecco 5 aspetti negativi del pensionamento anticipato che nessuno ti dice

- Milionario autodidatta di 61 anni: 4 cose che rimpiango di aver sprecato soldi e tempo nei miei 20 anni

- Cosa fare nei tuoi 20, 30 e 40 anni se vuoi andare in pensione ricco, dice un esperto di soldi

- Design